据众成数科-医械云标讯MDBIDS统计,2025年中国共有1462条磁共振成像设备产品招采信息,采购数量为1641台(含未披露品牌),采购金额为226.1 亿元(含未披露品牌);共覆盖878 家采购单位,738 家中标单位。金额占比前三品牌为西门子医疗、联影、GE医疗。

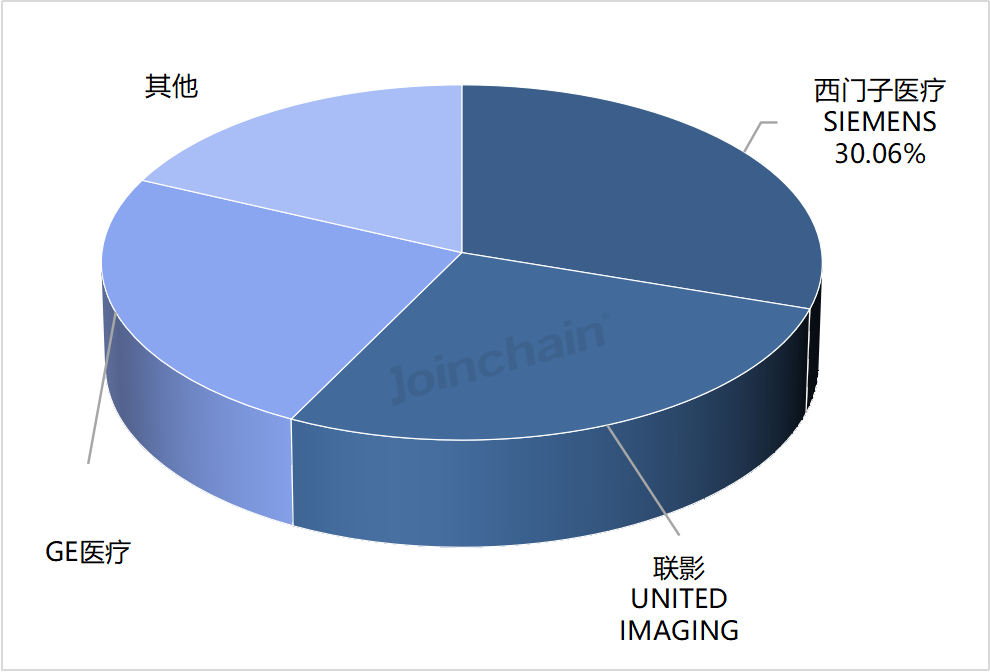

采购金额方面,2025年磁共振成像设备市占率排名靠前的品牌分别有西门子医疗(30.06%)、联影、GE医疗、飞利浦和东软医疗。其中,前三品牌合计市场占比达81.86%。

图表1 2025年我国磁共振成像设备的主要品牌市场占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

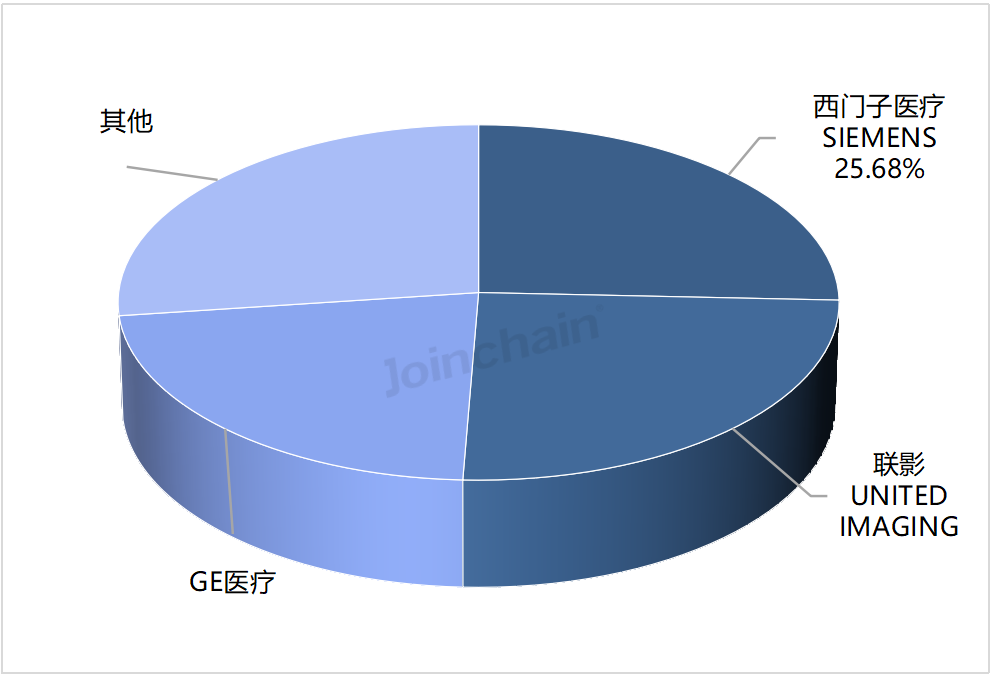

采购数量方面,2025年磁共振成像设备市占率排名靠前的品牌分别有西门子医疗(25.68%)、联影、GE医疗、东软医疗和飞利浦。其中,前三品牌合计市场占比达72.93%。

图表2 2025年我国磁共振成像设备的主要品牌市场占比情况(按数量)

数据来源:众成数科-医械云标讯MDBIDS

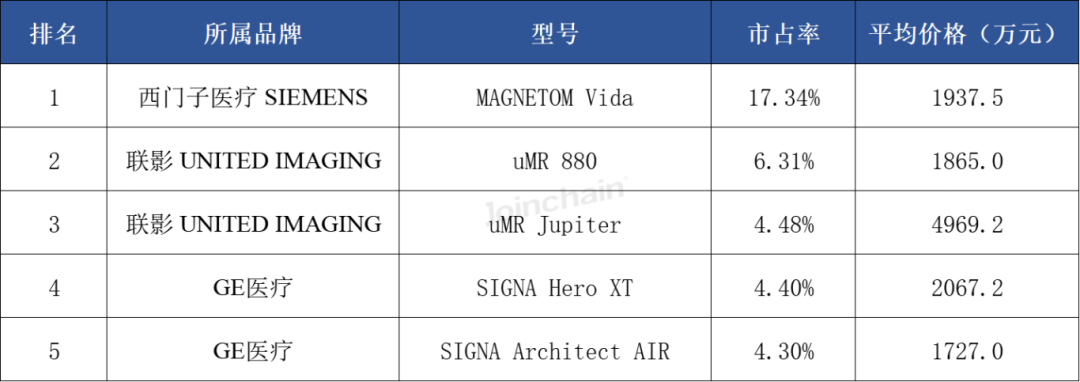

从具体型号上看,排名前三的型号分别来自西门子医疗的MAGNETOM Vida(17.34%)、联影的uMR 880(6.31%)和联影的uMR Jupiter(4.48%)。

图表3 2025年我国磁共振成像设备TOP5型号市场占比及价格情况

数据来源:众成数科-医械云标讯MDBIDS

从各品牌主流型号来看,西门子医疗前三型号市占率之和占该品牌市场总额的72.31%;联影前三型号市占率之和占该品牌市场总额的50.43%;GE医疗前三型号市占率之和占该品牌市场总额的50.66%;飞利浦前三型号市占率之和占该品牌市场总额的86.72%;东软医疗前三型号市占率之和占该品牌市场总额的87.04%。

图表4 2025年我国磁共振成像设备TOP5品牌主要型号情况

数据来源:众成数科-医械云标讯MDBIDS

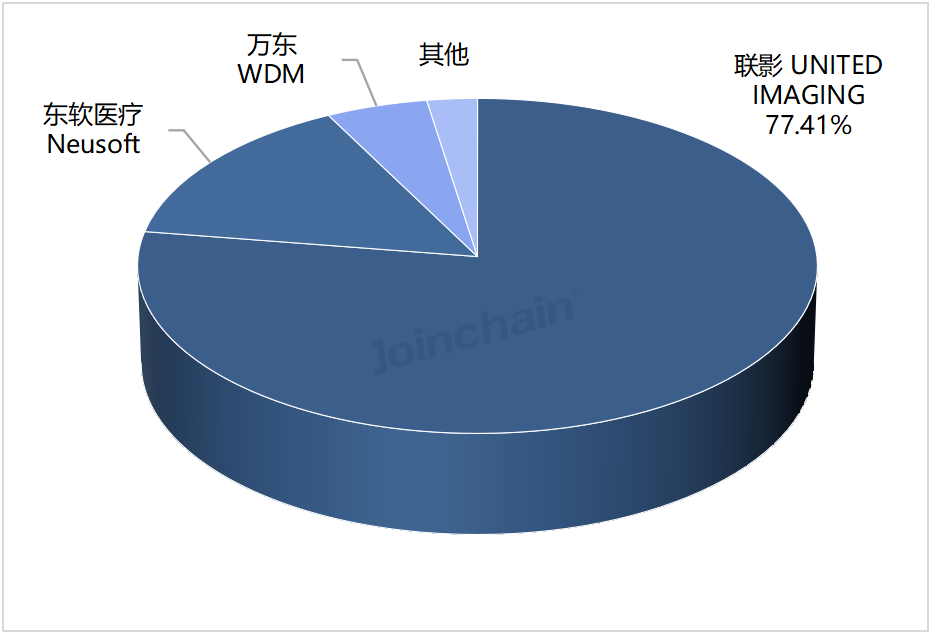

品牌国产化率方面,2025年我国磁共振成像设备本土品牌占比为35.36%。本土品牌采购金额占比排名前三的分别为联影、东软医疗和万东,三者之和占本土品牌总和的97.48%。

图表5 2025年我国磁共振成像设备本土品牌占比情况(按金额)

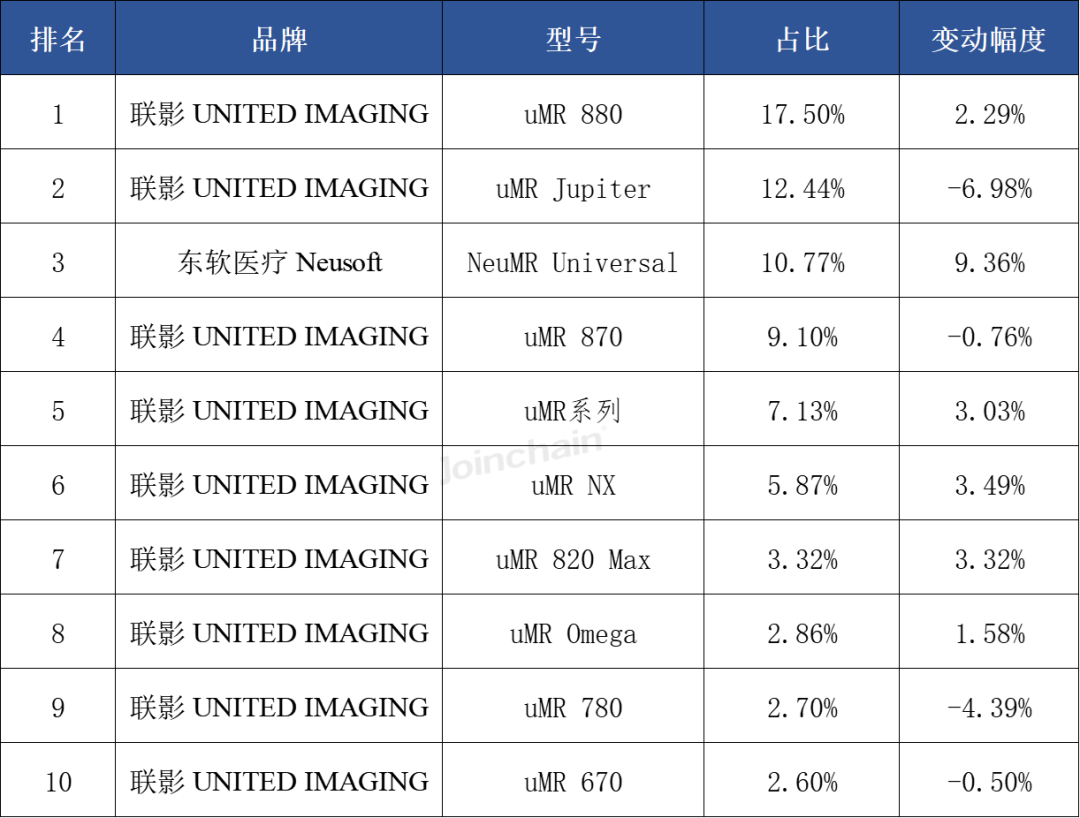

从本土品牌具体型号上看,排名前三的型号分别来自联影的uMR 880、联影的uMR Jupiter和东软医疗的NeuMR Universal。

图表6 2025年我国磁共振成像设备国产型号排名情况(TOP10)

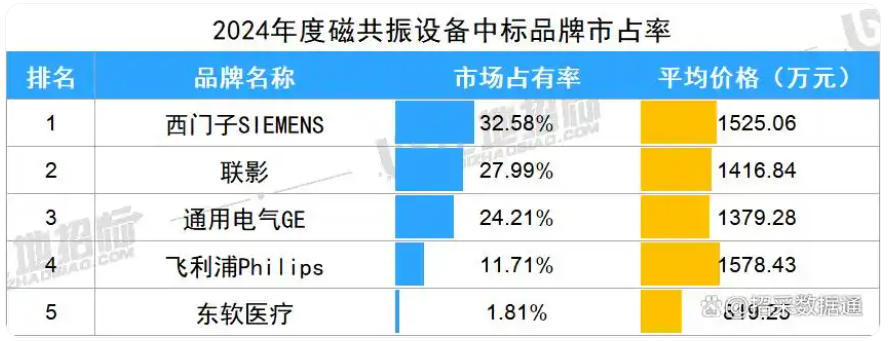

据比地招标网统计:2024年1-12月,磁共振招投标市场有1160家采购单位,991家中标单位,中标设备数量达1649套,中标总金额约173.07亿元。

设备品牌方面,金额市占率较高的品牌有西门子、联影、通用电气,市占分别为32.58%、27.99%、24.21%。前3品牌合计占比达85%,品牌集中度非常高。

数据来源:比地招标网

25年与24年相比,中标金额上升30.64%,中标数量基本持平,平均价格上升31.28%。

虽然国内医疗器械市场集采增加,但从中标平均金额来看,影响可能被夸大了,平均价格反而上升了31.28%。

为何平均价格上升?主要原因是高端机型销售额增长较多,比如联影医疗的 uMR Jupiter 5.0T磁共振系统,一台5000万左右的销售价格,销售额超10亿元,将磁共振的平均价格拉高了一个层次。

相反,根据现有的公开信息,许多磁共振机型的价格是大幅下降的,各类媒体反复报道,甚至价格只有预算价格的一半,甚至更低,估计不会是空穴来风,以万东、东软为代表的厂商,在中低端领域,极可能陷入赔本赚吆喝的境地。

采购金额方面,2025年前三品牌合计市场占比达81.86%;24年前3品牌合计占比达85%;25年前三品牌集中度下降了3个百分点,但前三品牌依然占据绝对主导地位。

在国产替代方面,排名前十的型号,联影占九席,25年全年联影医疗磁共震中标金额约61.89亿元,约占国内市场的27.37%,成为国产替代的最大的赢家。

高端磁共震主要还是以GPS的产品为主,占据市场的重要地位,国产化率只有35%,国产替代空间仍然很大。但联影医疗开始发力,2500万以上的机型,全部是联影医疗的天下,uMR Jupiter 就中标超20台。可以预见,未来高端、超高端磁共震,在国内市场,联影医疗会成为重要力量。

联影医疗中标金额依然居第二位,地位相对稳固;但占比较24年略有下降,表明在中低端领域,面临国内厂商的巨大竞争压力。当然,抛弃不赚钱的中低端市场,向高端、超高端发展,向创新器械发展,方能走得更远。

提示:由于25年、24年的数据来源于不同的统计机构,缺少一致性,以上的数据只能作为参考。