转自:杏林建研

对比日本:同是控费,器械缘何表现更好?哪些子板块表现更优?

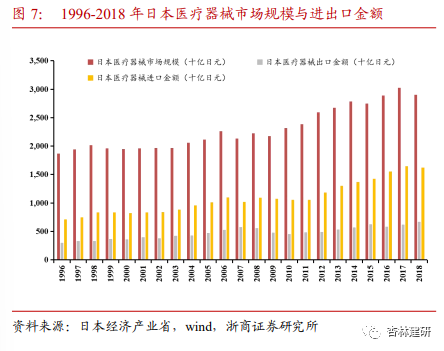

相比药品,日本医疗器械在控费中走出更好行情。具体表现为:1.控费带来的阵痛期更短。与日本药企大致经过十年才走出集采阵痛期不同,日本医疗器械指数自2001.5开始下行,至2003.5触底反弹(影响股价时间2-3年),对应市场规模增速逐步放缓,但近十年仍保持稳定略有恢复性增长的趋势(日本1970-1980年医疗器械市场规模CAGR18%;1980-1990年CAGR6%;1990-2000年CAGR4%;2000-2010年CAGR2%,控费下规模增速下降,主要体现在2000-2003年市场规模0增长;2010-2018年CAGR3%,增速略有恢复)。2.阵痛后股价弹性更大。原因分析:主要源自医疗器械本身特性。正如我们在《中日对比,三问集采》报告中分析的,我们认为高值耗材控费后,企业集采阵痛期有望短于药品,创新药从研发到上市放量基本需要十年左右的时间,而医疗器械更多为迭代式创新,产品创新更迭快,带来创新产品的放量窗口。

具体板块看,日本控费过程中医疗设备表现更优,但经历控费带来的极短期股价波动后,高值耗材明显走出更好绝对收益。2002年(日本引入平均价格比较制度和定期价格改订制度进行医疗器械控费)前后,日本精密设备龙头奥林巴斯无论从收入增速与股价表现上均优于高值耗材企业泰尔茂。但在控费覆盖品类相对完善(2008年)后,高值耗材龙头企业泰尔茂则呈现出更大的绝对收益弹性。分析原因,我们认为高值耗材价格受控费影响更大,而老龄化&控费带来的手术量提升利好医疗设备装机放量,设备装机量稳定后,耗材需求仍在,耗材收入仍会维持较高速增长,2008-2018年泰尔茂收入CAGR仍有7%,而奥林巴斯收入增速CAGR为-2%。

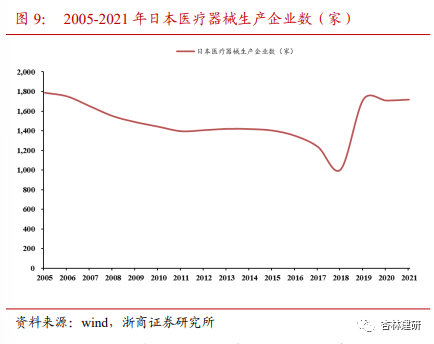

具体公司看,日本器械控费带来行业集中度提升,具有成本控制及渠道优势的龙头企业具有更强的抗风险能力、获取更高市场份额。控费带来日本医疗器械生产企业数量出清,由2005年的1800家左右降至2018年的1000家左右,新公司上市节奏也明显放缓,根据wind和bloomberg数据,2023年日本医疗器械上市公司40家,其中1993年前成立的企业32家,占比80%,且以收入占比看,2023年上述32家公司占40家上市公司收入的99%。整体看来,收入体量更大的龙头企业由于其成本控制能力更强、创新产品推广节奏更快,拥有更强的抗风险能力,且有望在控费过程中获得更大市场份额。

反观国内:我国医疗器械的控费阶段?哪些公司更容易走出?

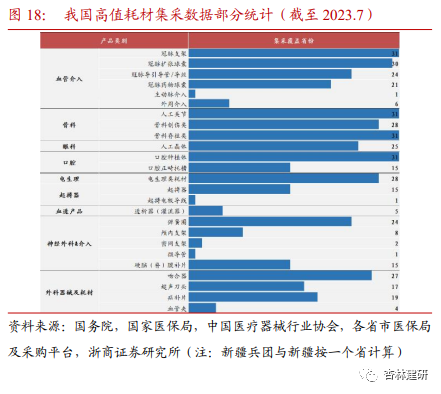

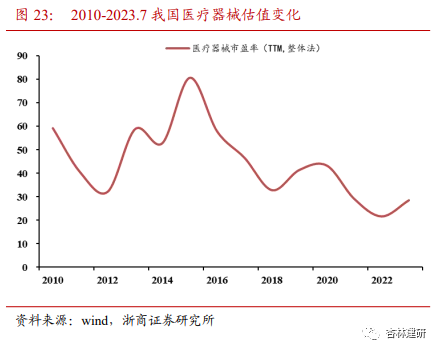

类比日本,我国正处于控费下行业增速下行,集中度提升初期。我国器械集采仍在进行品类的扩面,参考日本的控费趋势,直至全面控费完成前,医疗器械行业增速下降,整体器械企业的利润率或有下降趋势。参考日本控费带来的2-3年的器械阵痛期,考虑我国器械的集采进程,我们认为我国医疗器械集采阵痛期逐步接近尾声,主要原因:a.大品类集采基本完成,且降价边际温和。我国自冠脉集采以来,高值耗材长期受集采悲观情绪压制,股价下滑剧烈,随关节、脊柱等集采逐步落地,IVD、电生理等集采逐步推行,支付边际向好趋势越发鲜明,我们认为高值耗材大品类集采基本完成,且集采规则逐渐向临床需求靠拢,使价格回归合理水平,满足市场需求而非一味低价为王,集采不必太过悲观,集采情绪修复下高值耗材企业的估值也将逐步回归合理水平。b.器械本身的特性,2-3年新产品逐步上市带来放量窗口。相比药品,医疗器械为迭代式创新,产品创新更迭快,带来创新产品的放量窗口。

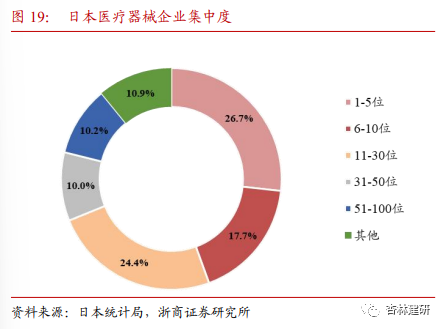

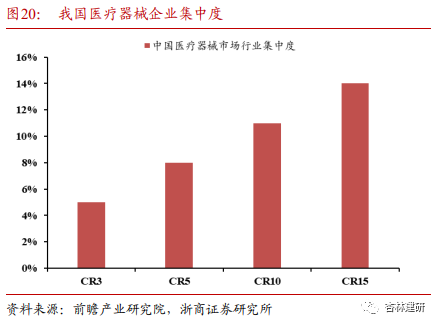

相比日本,我国医疗器械行业集中度提升趋势更为鲜明。(1)我国渗透率更低,控费下放量逻辑更清晰。我国价位较高的医疗器械市场渗透率普遍较低,与日本相比,我国高值耗材以价换量的逻辑更为清晰,量的增长有望补齐价位的下降,相对日本,控费后我国医疗器械市场规模仍有望保持较高的正增长。(2)相比日本,我国医疗器械集中度提升的逻辑更为鲜明。日本医疗器械市场相对集中,前10医疗器械生产企业市占率近45%,而我国医疗器械CR10仅超10%。日本医疗器械审核周期长、准入壁垒高,市场集中度持续处于较高状态,而我国医疗器械制造企业2022年32632家,企业分散,在市场竞争/控费影响下,我国医疗器械正在经历出清期。参考日本,我们认为,在行业出清过程中,成本控制能力更强、渠道优势带来创新产品放量窗口期更长的龙头企业有望占据更高的市场份额。

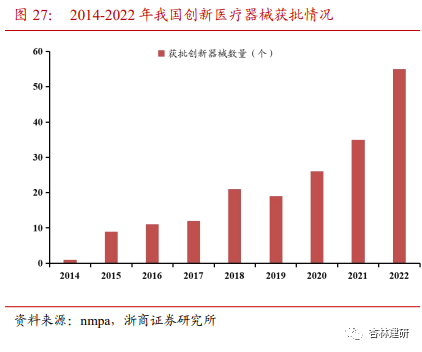

类比日本,并考虑我国放量空间更优&集中度提升空间更大,我们看好成本控制能力更强、产品创新迭代升级的平台型公司。我国高值耗材集采后,对应产品的市场格局也发生了明显的变化,创新性强、规模效应强的国产龙头市占率提升显著。另外,各龙头企业对创新产品的关注也明显提升,2019-2022年每年NMPA创新器械获批数量从19个增长至55个,数量快速增长。随着集采的进一步深入,我们认为创新产品、良好的竞争格局有助于提高企业在集采中的议价权,独创性的产品放量拉动公司收入持续快速增长;且单个或者单品种产品的创新已经不足以支撑企业的发展,完善的产品线布局、系统性产品的创新、快速且持续的更新迭代能力才是应对政策变化的核心竞争力。

投资建议

1. 控费影响较小、且在控费带来下沉需求增长、手术量提升过程中,装机量有望提升的医疗设备企业,推荐、、,关注等;

2. 具有更强的成本控制能力、控费中抗风险能力更强且有望获取更高市场份额、具有快速创新迭代能力的高值耗材龙头企业。我们认为龙头具有更强的成本控制能力,且借助渠道优势创新器械将有更强的放量窗口期,参考我国创新器械获批情况,我们建议关注具有渠道优势、产品快速创新迭代的龙头企业,推荐微创医疗、、微创脑科学、微创、、等,关注先健科技、、、、归创通桥等。

行业政策变动的风险;需求波动的风险;行业竞争加剧的风险;创新产品获批放量不及预期的风险。

正文目录

图表目录

正文

1 类比日本:为何医疗器械走出更好行情?

1.1 医保压力下,日本医疗器械控费幅度较大

医保压力下日本医疗器械控费降幅较大,以PTCA球囊为例,价格降幅约54%。老龄化快速增长带来医保压力下,日本医疗器械开始积极控费:1993年,开始采用DRG等方式控费;2002年,日本引入平均价格比较制度和定期价格改订制度,至2008年,日本医疗器械价格快速下降,以PTCA球囊为例,日本PTCA球囊1996年价格30万日元,约为海外价格(7-8万日元)的3.7-4.2倍,2007年,日本PTCA球囊价格降至13.8万日元左右,相比1996年,降幅约54%。

1.2 相比药品,控费下器械走出更好行情

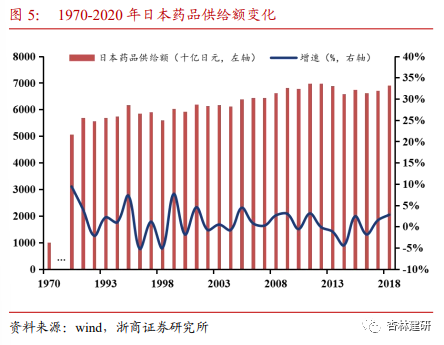

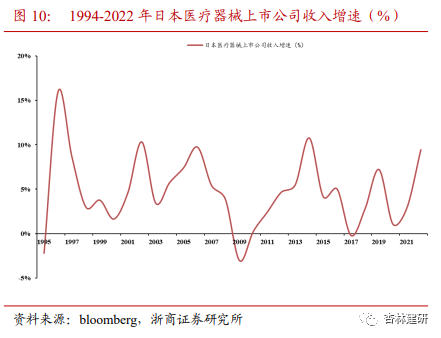

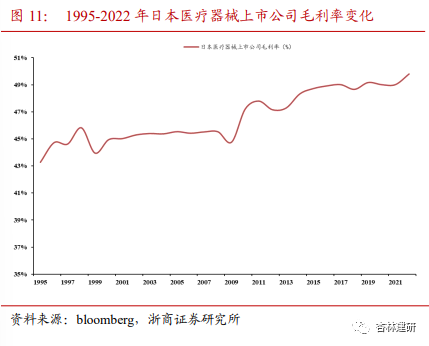

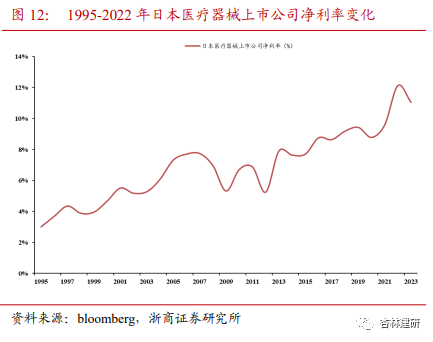

同是控费,医疗器械阵痛期更短,我们认为与器械本身的产品特性相关。我们分析日本控费期间药品、器械、经销、服务几大板块的市场表现,相比药品,器械公司在股价下调2-3年(自2001.5开始下行,至2003.5触底反弹,影响股价时间2-3年),控费品类覆盖相对完善后,日本器械板块仍走出较好行情。我们分析原因:(1)器械市场规模仍有较好增速。控费期间,日本2000-2010年器械市场规模仍有2%左右的CAGR(日本1970-1980年医疗器械市场规模CAGR18%;1980-1990年CAGR6%;1990-2000年CAGR4%;2000-2010年CAGR2%,控费下规模增速下降,主要体现在2000-2003年市场规模0增长;2010-2018年CAGR3%,增速略有恢复),市场规模增速停滞主要体现在2000-2003年,而药品市场自1988年启动药品全面集采,之后每两年一次对医保目录内药品价格调整,即使1980-1990出台多项鼓励创新的政策,创新产品的对冲下1990年后日本药品价格降幅放缓,1991-2000年日本药品市场规模CAGR为0%,仍处于市场规模增长基本停滞状态。分析药品与器械的量价变化,量上老龄化带来整体药械需求增长;价上,常用产品均存在较高的价位降幅。所以我们认为,器械的市场增速是由于其本身特性:相比药品,医疗器械为迭代式创新,产品创新更迭快,带来创新产品的放量窗口。(2)器械上市企业盈利能力相对稳定。日本医疗器械生产与销售分离,终端价位的下降销售渠道承压更为显著,且随市场需求增长带来医疗器械销量的快速增长,从而带来成本的下降,在2000-2010年,日本医疗器械公司的毛利率呈现相对稳定的状态;2013年后,叠加创新产品的快速上市,控费后日本医疗器械上市公司毛利率与净利率均稳步提升。我们认为,受益于器械本身特性,降费过程中器械阵痛期有望短于药品。

1.3 高值耗材弹性更大、龙头企业抗风险能力更强

哪些公司走出更好行情?

看产品类型:控费过程中设备表现更优,而高值耗材放量更为持续。我们分别以耗材与设备的龙头企业为代表,观察日本控费过程中医疗器械各板块的差异化表现,发现在控费过程中医疗设备表现更优,而在控费进程稳定后,高值耗材走出更强弹性。2002年前后(日本引入平均价格比较制度和定期价格改订制度进行医疗器械控费),日本精密设备龙头奥林巴斯无论从收入增速与股价表现上均优于高值耗材企业泰尔茂。但2008年(整体降幅相对稳定、市场规模增速逐步恢复)后,高值耗材龙头企业泰尔茂则呈现出更大的绝对收益弹性。分析原因,我们认为高值耗材价格受控费影响更大,而老龄化&控费带来的手术量提升利好医疗设备装机放量。而后设备装机量不再高速增长,耗材需求持续、仍会维持稳定较高增长,2008年后,2008-2018年泰尔茂收入CAGR仍有7%,而奥林巴斯收入增速CAGR为-2%,相比之下,泰尔茂走出更好的绝对收益。

看公司类型,大收入体量、产品全面的医疗器械老牌龙头抗风险能力更强。自1993-2023年,日本医疗器械市场始终被医疗器械老牌龙头占据,控费带来医疗器械生产企业数量出清,由2005年的1800家左右降至2018年的1000家左右,上市节奏也明显放缓,根据wind与bloomberg数据,2023年日本医疗器械上市公司40家,其中1993年前成立的企业32家,占比80%,且以收入占比看,2023年上述32家公司占40家上市公司收入的99%。整体看来,收入体量更大的龙头企业由于其成本控制能力更强、创新产品推广节奏更快,拥有更强的抗风险能力,且有望在控费过程中获得更大市场份额。

综上,在日本医药控费过程中:

(1)相比药品,医疗器械走出更好行情。具体表现为:1.控费带来的阵痛期更短。与日本药企大致经过十年才走出集采阵痛期不同,日本医疗器械控费影响基本在2-3年时间,这一时期市场规模增速基本停滞,医疗器械上市公司股价下行;但随市场规模恢复正增长,医疗器械股价拉升。2.阵痛后股价弹性更大。原因分析:主要源自医疗器械本身特性。正如我们在《中日对比,三问集采》报告中分析的,我们认为高值耗材控费后,企业集采阵痛期有望短于药品,不同于创新药从研发到上市放量基本需要十年左右的时间,医疗器械更多为迭代式创新,产品创新更迭快,带来创新产品的放量窗口。

(2)医疗器械控费过程中医疗设备表现更优,但经历控费带来的极短期股价波动后,高值耗材明显走出更好绝对收益。2002年(日本引入平均价格比较制度和定期价格改订制度进行医疗器械控费)前后,日本精密设备龙头奥林巴斯无论从收入增速与股价表现上均优于高值耗材企业泰尔茂。但随价位降幅相对稳定、市场规模增速逐步恢复,高值耗材龙头企业泰尔茂则呈现出更大的绝对收益弹性。分析原因,我们认为高值耗材价格受控费影响更大,而在老龄化&控费带来的手术量提升利好医疗设备装机放量。其后设备装机量不再高速增长,但耗材需求仍在,仍会维持稳定较高收入增长,2008-2018年泰尔茂收入CAGR仍有7%,而奥林巴斯收入增速CAGR为-2%,相比之下,泰尔茂走出更好的绝对收益。

(3)日本器械控费带来行业集中度提升,具有成本控制及渠道优势的龙头企业具有更强的抗风险能力,获取更高市场份额。控费带来日本医疗器械生产企业数量出清,由2005年的1800家左右降至2018年的1000家左右,新公司上市节奏也明显放缓,根据wind数据,2023年日本医疗器械上市公司40家,其中1993年前成立的企业32家,占比80%,且以收入占比看,2023年上述32家公司占40家上市公司收入的99%。整体看来,收入体量更大的龙头企业由于其成本控制能力更强、创新产品推广节奏更快,拥有更强的抗风险能力,且有望在控费过程中获得更大市场份额。

2 反观国内:我国医疗器械的发展路径?

2.1 高值耗材弹性更大、龙头企业抗风险能力更强

类比日本,我国正处于控费下行业增速下行、行业集中度提升初期。

(1)控费下市场增速下降,集采扩面,整体利润率或仍有下降空间。我国集采带来的降幅更高。以冠脉球囊为例,日本1996-2007年降幅约54%;而我国集采带来的价位降幅近90%,控费更严格,各家毛利率或有所下滑。参考日本的控费趋势,直至全面控费完成前,医疗器械行业增速下降,整体器械企业的利润率或有下降趋势。

(2)2-3年集采阵痛期或已逐步接近尾声。参考日本控费带来的2-3年的器械阵痛期,考虑我国器械的集采进程以及医疗器械本身的特性,我们认为我国医疗器械正在经历集采阵痛期,或已逐步接近尾声。主要原因:a.大品类集采基本完成,且降价边际温和。我国自冠脉集采以来,高值耗材长期受集采悲观情绪压制,股价下滑剧烈,随关节、脊柱等集采逐步落地,IVD、电生理等集采逐步推行,支付边际向好趋势越发鲜明,我们认为高值耗材大品类集采基本完成,且集采规则逐渐向临床需求靠拢,使价格回归合理水平,满足市场需求而非一味低价为王,集采不必太过悲观,集采情绪修复下高值耗材企业的估值也将逐步回归合理水平。b.器械本身的特性,2-3年新产品逐步上市带来放量窗口。相比药品,医疗器械为迭代式创新,产品创新更迭快,带来创新产品的放量窗口。

2.2 为什么国内器械龙头能有更好成长性?

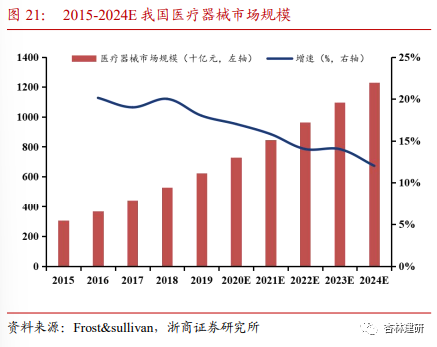

(1)我国渗透率更低,放量逻辑清晰。我国价位较高的医疗器械市场渗透率普遍较低,以起搏器为例,2021年起搏器植入量仅9.9万台,渗透率不足10%。我们认为,起搏器安装价位过高限制了其渗透率的提升,随2021-2022年多省份起搏器集采,有望带来起搏器的放量。与日本相比,我国高值耗材以价换量的逻辑更为清晰,量的增长有望补齐价位的下降,我们认为,相对日本,控费中我国医疗器械行业增速虽将下降,但仍有望保持较好的正增长。

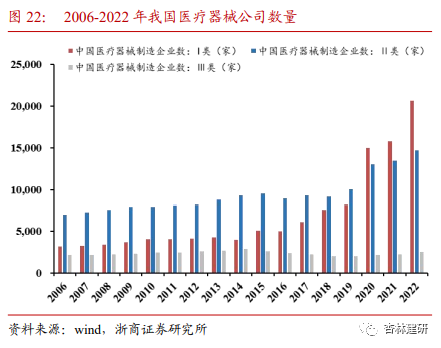

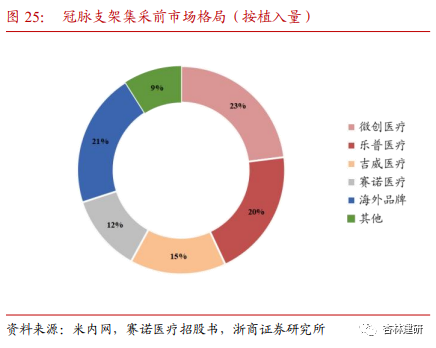

(2)相比日本,我国医疗器械集中度提升的逻辑更为鲜明。日本与我国的差异在于日本医疗器械市场相对集中,根据wind数据,2021年日本医疗器械生产企业仅1716家。且市场集中度较高,前10医疗器械生产企业市占率近45%,分析原因,日本医疗器械审核周期长、准入壁垒高,市场集中度持续处于较高状态。根据康永秀生报告资料,2005年日本冠状动脉支架74.6%的市场份额为1家企业垄断,头部3家企业市占率98.2%;2009年冠脉药物洗脱支架(DES)只有强生及波科的产品获得准入,垄断日本DES市场。而我国医疗器械制造企业2022年32632家,CR10仅超10%,企业分散,在市场竞争/控费影响下,2018-2019年,二类、三类医疗器械生产企业数量下降,正在经历出清期(虽然2020年后,疫中防护用品、检测产品等需求提升,一类二类制造企业高增长,但我们认为去除此突发影响,出清趋势有望持续)。参考日本,我们认为,在行业出清过程中,成本控制能力更强、渠道优势带来创新产品放量窗口期更长的龙头企业有望占据更高的市场份额。

2.3 哪些企业能更快走出集采甚至集采受益?

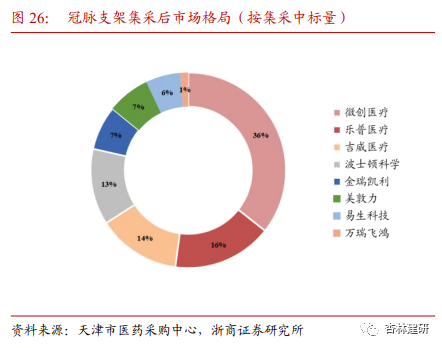

类比日本,并考虑我国放量空间更优&集中度提升空间更大,我们看好成本控制能力更强、产品创新迭代升级的平台型公司。我国高值耗材集采后,对应产品的市场格局也发生了明显的变化,创新性强、规模效应强的国产龙头市占率提升显著。各龙头企业对创新产品的关注也明显提升,2019-2022年创新器械每年获批数量从19个增长至55个,数量快速增长。随着集采的进一步深入,我们认为不可替代的创新产品、良好的竞争格局有助于提高企业在集采中的议价权,具有独创性的产品获批后有助于公司收入持续快速增长;且单个或者单品种产品的创新已经不足以支撑企业的发展,完善的产品线布局、系统性产品的创新、快速且持续的更新迭代能力才是应对政策变化的核心竞争力。

3 投资建议

(1)控费影响较小、且在控费带来下沉需求增长、手术量提升过程中,装机量有望提升的医疗设备企业,推荐澳华内镜、联影医疗、新华医疗,关注开立医疗等;

(2)具有更强的成本控制能力、控费中抗风险能力更强且有望获取更高市场份额、具有快速创新迭代能力的高值耗材龙头企业。我们认为龙头具有更强的成本控制能力,且借助渠道优势创新器械将有更强的放量窗口期,参考我国创新器械获批情况,我们建议关注具有渠道优势、产品快速创新迭代的龙头企业,推荐微创医疗、迈瑞医疗、微创脑科学、微创机器人、心脉医疗、南微医学等,关注先健科技、威高骨科、春立医疗、三友医疗、归创通桥等。

4 风险提示

行业政策变动的风险;需求波动的风险;行业竞争加剧的风险;创新产品获批放量不及预期的风险。