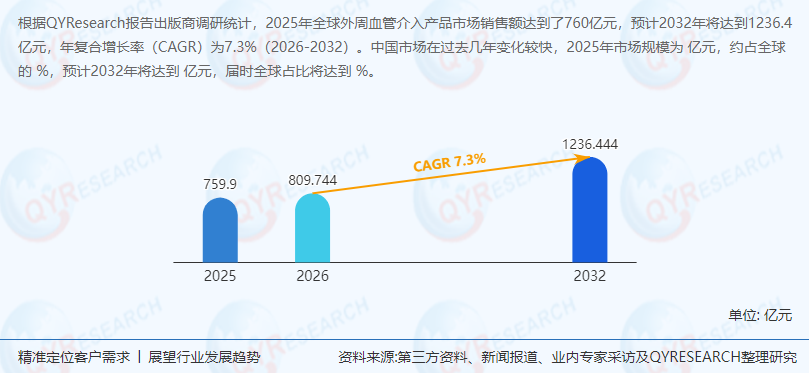

全球外周血管介入产品市场在人口老龄化、慢性病负担加重及介入治疗技术优势的驱动下持续增长。QYResearch调研显示,2025年全球市场规模达760亿元,预计2032年将增至1236.4亿元,年复合增长率(CAGR)为7.3%。中国市场作为全球增长引擎,2025年规模占比约27.6%,预计2032年全球占比将提升至35%以上。本文从定义、供应链结构、市场格局、政策驱动及技术趋势等维度展开分析,为投资者提供前瞻性决策参考。

第一、行业定义与市场范畴

外周血管介入治疗指通过经皮穿刺技术,利用导丝、导管、球囊、支架等器械对外周动脉(如下肢动脉、肾动脉)或静脉(如深静脉血栓、静脉曲张)病变进行微创修复的医疗手段。其核心优势在于创伤小、恢复快、可重复治疗,已成为外周血管疾病(PAD、DVT等)的首选治疗方案。

根据QYResearch数据,2025年全球外周血管介入产品市场规模达760亿元,其中支架类产品占比27.8%,导管/导丝占32.1%,药物涂层球囊(DCB)增速最快(CAGR 23.5%)。中国市场规模虽未直接披露,但结合行业报告推算,2025年约为210亿元(占全球27.6%),预计2032年将突破430亿元。

第二、供应链结构:从上游材料到终端应用

2.1 上游:高性能材料与精密制造

金属材料:镍钛合金(支架骨架)、不锈钢(导丝)占成本40%,高端材料依赖进口(如紫杉醇涂层载体)。

高分子材料:Pebax(导管柔顺性)、尼龙(球囊耐压性)需通过编织/缠绕工艺增强性能。

涂层技术:亲水涂层(降低摩擦)、药物涂层(抗增生)决定器械安全性和有效性,技术壁垒高。

供应链竞争焦点:原材料批间一致性、精密加工能力(如激光雕刻支架)、涂层工艺稳定性及关键部件国产替代率。例如,微创医疗通过自主研发镍钛合金超细丝材,将支架输送系统直径从6F降至4F,显著提升手术可及性。

2.2 中游:研发驱动与临床验证

中游企业需完成产品设计、动物实验、临床试验(通常需3—5年)及注册审批(中国NMPA平均耗时12—18个月)。以先健科技为例,其Fluxxus外周刻痕球囊系统通过15家GCP中心入组、累计500例临床数据,于2025年获批上市,填补钙化病变精准干预空白。

2.3 下游:终端需求与支付变革

医院端:三级医院贡献62.4%的手术量,但二级医院增速更快(2025年同比增长22.1%)。

支付端:中国医保局将6类外周介入耗材纳入集采,平均降价44.8%,但通过“以量换价”推动基层市场渗透率提升(2025年县级医院手术量激增41.8%)。

患者端:门诊化与日间手术模式兴起,倒逼器械向“易用性+标准化”演进。例如,波士顿科学推出预装式支架系统,将手术准备时间缩短30%。

第三、市场格局:寡头垄断与本土崛起

3.1 全球市场:三层竞争结构

第一梯队:美敦力、波士顿科学、雅培、康蒂思(Cordis)占据高端市场64%份额,依托核心技术专利(如美敦力药物涂层球囊)、完整产品矩阵(波士顿科学静脉介入全产品线)及全球临床数据积累形成壁垒。

第二梯队:归创通桥、心脉医疗、先健科技等本土企业通过差异化创新突围。例如,归创通桥通过收购英国Endovascular Devices公司,获得全球首个CE认证的静脉腔频消融系统,2025年静脉曲张业务收入同比增长67.5%。

第三梯队:初创企业聚焦细分领域(如血栓清除装置、生物可吸收支架),但面临临床资源有限、成本压力大的挑战。

3.2 中国市场:国产替代加速

2025年国产外周介入产品市占率达48.6%,较2024年提升6.5个百分点。头部企业表现突出:

微创医疗:覆盖诊断导丝、球囊、支架全产品线,2025年外周业务营收12.8亿元,同比增长23.6%。

先健科技:Lifestent自膨式镍钛合金支架5年通畅率达89.4%,成为肾动脉狭窄领域首选品牌。

蓝帆医疗:通过并购柏盛国际,获取新一代可降解外周支架技术,2025年研发投入占比达18.4%。

第四、政策驱动:集采扩容与创新激励

4.1 集采政策:以价换量,重塑格局

国家集采:2025年第二批外周介入耗材集采覆盖球囊、支架等12个品类,平均降价53.6%,但带动基层医院采购量增长27.6%。

DRG/DIP改革:外周介入手术被纳入12个核心病组,单次手术医保结算权重系数上调至1.83,激励医院优先开展高价值手术。

4.2 创新支持:资金与制度双保障

财政补贴:2025年工信部投入3.28亿元支持镍钛合金超细丝材攻关,科技部投入1.95亿元用于真实世界数据采集。

税收优惠:研发费用加计扣除比例从120%提升至150%,2025年行业整体享受优惠应纳税所得额达47.6亿元。

第五、发展趋势:技术迭代与模式创新

5.1 技术趋势:材料升级与智能化融合

可降解支架:通过材料改性(如镁合金)解决晚期管腔丢失问题,预计2028年市场规模突破50亿元。

药物涂层球囊:适应症从股腘动脉扩展至膝下动脉,2025年DCB在下肢介入手术中占比达28.7%,预计2026年升至35.2%。

AI辅助手术:深度学习算法实现血栓自动识别与路径规划,缩短手术时间40%。

5.2 模式创新:从器械销售到解决方案

头部企业通过“器械+服务+数据”一体化模式强化客户粘性。例如,微创医疗依托Firehawk外周平台构建术前CTA影像分析、术中导航支持及术后随访管理闭环,2025年签约区域血管中心达137家。

第六、行业前景:结构性机会与长期潜力

6.1 需求端:老龄化与慢病驱动

人口结构:2026年中国60岁以上人口达3.02亿,外周动脉疾病患病率随年龄指数上升,潜在需干预患者超2800万人,而2025年实际年手术量仅32万例,渗透率不足1.2%。

疾病谱变化:糖尿病足、深静脉血栓(DVT)发病率年增12%,推动静脉介入市场高速增长(2025—2032年CAGR 9.1%)。

6.2 供给端:国产替代与出海布局

本土突破:国产药物涂层球囊、血栓清除装置等高端产品临床数据逐步积累,预计2028年国产化率将超65%。

全球化竞争:微创医疗、先健科技等企业通过CE/FDA认证,2025年海外收入占比分别达29%和21%,未来三年计划进入20个新兴市场。

第七、投资建议:聚焦三大核心赛道

创新器械:优先布局药物涂层球囊、可降解支架、AI辅助手术机器人等高壁垒领域,关注企业临床数据积累与注册进度。

基层市场:选择已建立县级医院销售网络的企业,受益于集采后下沉市场放量。

国际化能力:投资具备海外临床资源、多中心注册经验及全球化供应链的企业,分享新兴市场增长红利。

风险提示:集采降价超预期、创新产品临床失败、国际贸易摩擦加剧。建议投资者结合企业研发管线、临床证据链及政策应对能力综合评估风险收益比。

《2026年全球外周血管介入产品行业总体规模、主要企业国内外市场占有率及排名》报告中,QYResearch研究全球与中国市场 外周血管介入产品的产能、产量、销量、销售额、价格、总体规模、上下游、驱动因素、发展机遇、未来趋势及全球和中国市场主要生产商的市场份额等等。历史数据为2021至2025年,预测数据为2026至2032年。篇幅较长,请查看完整报告。