沪深300指数汇聚大盘蓝筹,各个都是行业中的“优等生”。近10年来,沪深300指数的净资产收益率(ROE)持续高于主流宽基指数。

较为稳健的盈利能力和良好的经营状况,也吸引了内外资增持。

当前市场热衷于红利或者高股息的投资,其实高股息更偏向于一种风格,当这种风格处于风口时就会表现突出,但如果风格切换了,同样会受伤严重。去年六七月份的时候,高股息的回调力度还是比较大的。

基金经理胡崇海认为,不管是从低估值的角度,还是从过去几年回调的充分性来看,

沪深300指数经过3年的调整,

今年以来,75%的北向资金流入了沪深300指数,所以从全球定价的角度来看,沪深300在全球资产当中还是非常有吸引力的。

从行业分布的角度来看,沪深300指数过去几年也发生了一些比较大的变化。

沪深300以前给大家留下的印象就是蓝筹股,有很多的央国企,市值管理考核全面推开后,有望促进沪深300指数中央国企的市值抬升。

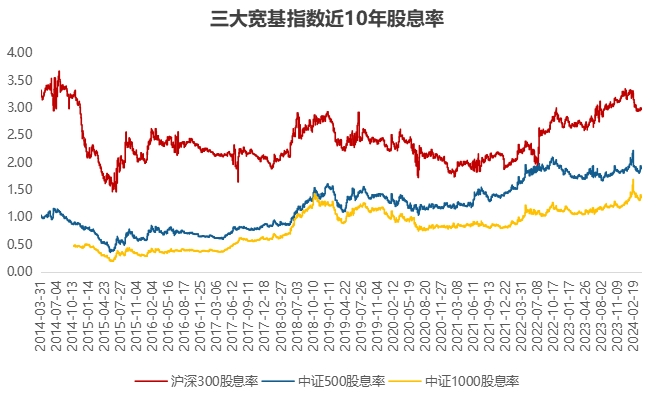

如果你是喜欢高分红的投资者,沪深300指数也能提供具有竞争力的股息率,截至3月底,沪深300指数股息率约2.97%,而同期十年期国债收益率已跌至2.29%,

另一方面,随着行业的发展,TMT、新能源、医药等新兴行业的占比也在不断提升,因此大盘成长股在过去几年的调整是比较充分的,如果未来风险偏好提升,市场风格从价值转向了成长,沪深300指数也不会被落下。

因此整体来看,

在指数本身盈亏的基础上获得额外的、稳定的收益增厚,从而力争做到“指数涨,我涨更多;指数跌,我跌更少”。

根据基金合同,国泰君安沪深300指数增强基金投资于基金始终保持高仓位运作,专注于以稳健的方式跑赢指数,因此比较适合个人投资者进行定投。

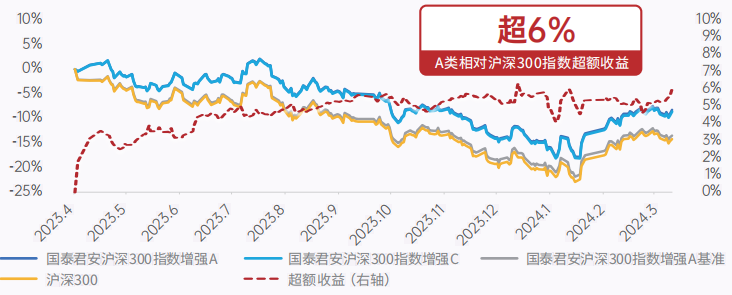

国泰君安沪深300指数增强A自成立以来,表现优于同期沪深300指增平均收益。

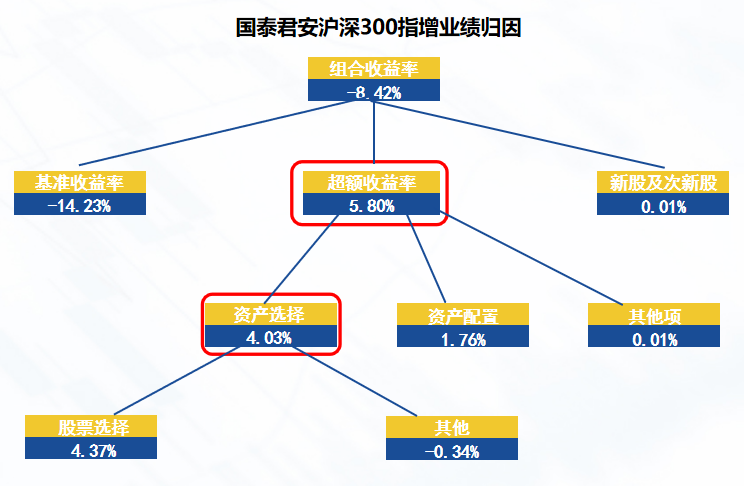

产品2024一季报">

产品2024一季报">需要注意的是,量化产品的超额收益并不一定等于Alpha,这种超额有时候可能冒了一些风险,比如市值下沉。如果过去一年敞口主要在小盘股上面,它的超额水平自然会更好,但这一优势在今年初又被逆转了。

如果风格带来的超额收益占比较高,那业绩的稳定性就会较差,给投资者带来不好的持有体验。

从业绩归因来看,也就是Pure Alpha的占比更高,

沪深300指增向来被认为是指数增强基金的“hard模式”,由于其定价权主要掌握在外资和A股主观投资者手中,研究和定价较为充分,因此相对中证500、中证1000等指数更难跑出超额。

一派是基本面量化,常见于公募领域。运用基本面数据来构建量化模型,从公司财务数据、分析师情绪因子和机构持仓因子等低频数据来判断股票未来的发展。但其缺点在于数据更新慢,时效性较弱,横截面缺乏独立性。

另一派是实时量价,在私募领域的应用更为广泛。量价模型能够解决基本面因子时效性问题,通过大量的实时交易数据进行分析和交易,让组合的Alpha曲线走得更加平稳。

当前无论是沪深300还是全市场,风格切换的速度可以说是以日计,纯基本面增强策略的超额收益稳定性可能会弱一些。

国泰君安资管量化团队深耕量化赛道十年,采用基本面+实时量价深度融合的模型,通过对基本面因子的实时计算来提升Alpha超额收益的稳定性。

以估值因子为例,多数量化产品采用盘后计算、次日交易的模式,日内的估值因子的数据不会随着行情波动而变化。

而我们的模型可以随着股价的变化,实时计算每只股票的估值以及它们在横截面上的排序,实时计算这些股票之间网络结构的变化,并在盘中实时生成信号,实时交易。

这些数据加入到模型和投资组合当中,能够构建一个更精准的策略,更大程度地降低 Alpha 风格化的趋势,以适应不同的市场环境。

我们既有多年实战的基本面量化模型,也有从2018年到现在多年实战的量价模型。基本面模型与量价模型结合,二者相关性低,互为补充,有望获得1+1>2的协同效果。

此外,我们有来自于基本面模型以及量价模型的测量基准,去分析当前适合基本面还是量价模型,所有的子模型也会同步更新,从而根据市场情况实时进行调整。

在风格配置上,国泰君安沪深300指数增强基金目前披露的持仓信息为模型学习后的配置结果,并无事先对300中价值还是成长进行主观厘定。

在市值分布上,严格按照基金合同约定,股票仓位80%以上为沪深300指数成分股,其余少数分布在中证500和中证1000,具体比例也是由模型学习而定,非主观厘定。

我们不会持有很小的股票,对于产品持仓的流动性把握较为严格。

基金经理胡崇海拥有14年投研经历,其中10年投资经历。浙江大学数学系运筹控制专业博士,论文方向为机器学习,曾任香港科技大学人工智能实验室访问学者。

他曾任职于方正证券研究所、国泰君安证券咨询部及研究所从事量化对冲模型的研发,2014加入国泰君安资管权益与衍生品投资部从事量化投资。现任量化投资部总经理,负责团队量化投资与研究。

在Alpha量化对冲策略、指数增强以及事件套利策略等方面有独到且深入的研究,

量化投资是国泰君安资管的传统强项,也是战略布局重点,积淀深厚。国泰君安资管量化投研团队2014年组建,核心人员十分稳定,量化投资团队目前有13人,其中4名投资经理,6名专业投研人员,IT和交易人员合计3名,拥有博士学位3名。团队拥有10年的实盘投资和研究经验,经历过各种市场环境和风格的考验。全面覆盖基本面量化、量价模型、事件驱动和股指期货CTA策略等。

国泰君安资管公募量化产品线布局较为多元,目前有跟踪主流指数(包括沪深300、中证500和中证1000)的指数增强型基金,也有主要围绕科创板的“国泰君安科技创新精选三个月持有”与“国泰君安科创板量化选股”,以及全市场选股的“国泰君安量化选股”。

国泰君安量化选股在2023年末的银河同类排名中位居前2%。从超额收益来看,3只指数增强基金自成立以来相比指数均有不错的超额收益。投资者可以根据自身的资金属性以及风险偏好选择相应的策略及产品。

基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。