强生(JNJ.US)成立于1886年,总部位于美国新泽西州新布仑兹维克市,是全球最具综合性的医疗健康企业之一。在全球前十的制药巨头中,强生是唯一一家坚持多元化战略的企业。

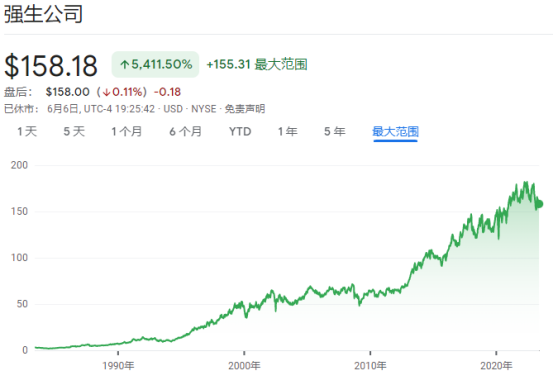

2022年,强生营收949.43亿美元(同比+1.3%),净利润179.41亿美元(同比-14.1%),研发投入为146.03亿美元(占总营收的15%)。在全球60个国家地区拥有260多家运营公司,全球员工超过13万人。

136年来,公司始终致力于推进健康事业,让人们在每个年龄段和每个人生阶段都保持健康。

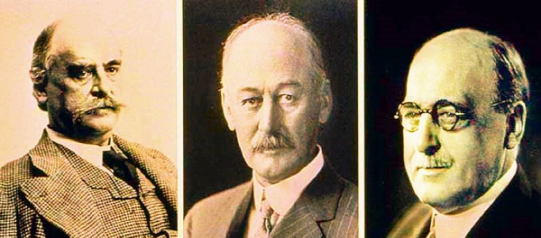

强生最初是家族模式进行运营,以弟弟詹姆斯和爱德华的名字命名。哥哥罗伯特·强生是1886年9月份才加入两个弟弟。但最后,罗伯特成了强生的灵魂人物。

罗伯特16岁时,正逢1861年美国南北战争爆发,他上面的两个哥哥上了战场,他因为年龄小,被送去药房做学徒,这成为强生家族和医药事业的最早关联。罗伯特很快学会了做混合药贴,然后四处推销。他还试着和朋友合办公司,专门卖药贴,销售情况很好。

日子如果这样过下去,世界上或许会多一个药贴大厂,就不会有今天的强生了。契机发生在1876年,那年费城举办世博会,同时还有一场号称有1000万人参加的医生聚会。大会上,英国著名医生约瑟夫·李斯特在宣传一种全新的手术概念:无菌手术。

当时的医学界还意识不到手术感染是因为细菌造成,但参会的罗伯特知道,李斯特说的是对的。南北战争72万亡魂里,有许多死于术后感染,医院手术后的病人死亡率高达90%,而当时外科敷料中使用的棉花甚至是由纺织厂地板的清扫物做成。

罗伯特成为最早认同李斯特的人,坚信无菌手术会是医学的未来。那时候抗生素尚未被发现,李斯特发明的喷洒石碳酸的消毒方法也不够有效。罗伯特想到:生产即用型外科敷料或许可以减少感染。后来,强生生产出了石膏、绷带、缝合线、脱脂棉、纱布等世界上第一批无菌手术用品。

到一战前,世界90%的医用缝合线、纱布和绷带都已被强生垄断。

1890年一位医生写信反映病人用了强生的药膏后皮肤不适,公司研究主管立刻寄给医生一包意大利滑石粉,建议涂在病人皮肤上,并迅速给所有药膏都配了一小罐滑石粉。顾客用后,大呼神奇,甚至要直接购买滑石粉。于是,它顺势推出了世界上第一款“婴儿爽身粉”,进入消费者健康领域,此产品曾一度占据强生营收的40%以上。

1920年,强生售出超1000亿片的最畅销单品——邦迪创可贴。1927年,它推出modess牌卫生巾,并开始建立广泛的个人护理消费品生产线。这个产品就来自它为产科医生们定制的分娩用工具包。

1935年,战后越来越多的女性走出家门,为节省洗尿布的时间,强生生产出一次性尿布。1938年,强生婴儿油成为世界上最早的婴儿油。1944年,强生婴儿润肤露一上市,就成为公司最畅销的产品。由于一直对市场有敏锐的趋势判断,所以其日化产品总能以开局者的姿态,吃尽市场红利。

1944年9月24日,强生在纽约证券交易所上市,完成了首次公开募股,成为了一家上市公司。子公司数量为31家,公司出售的产品种类超过1200种,包括医用纱布,女性卫生用品,外科手术缝线,尿布及药品等。当时每股价格为37.5美元,当年销售额9360万美元。

1959年强生收购了McNeil Lab,获得了一种名为泰诺(Tylenol,扑热息痛)的药品,完成收购一年后,推出了OTC版的泰诺,因为这是首款不含阿司匹林的镇痛药配方,非常受患者青睐。到1982年时,泰诺销售额达到3.5亿美元,利润占到强生总利润的17%,成了美国销量最大的日常保健用品。

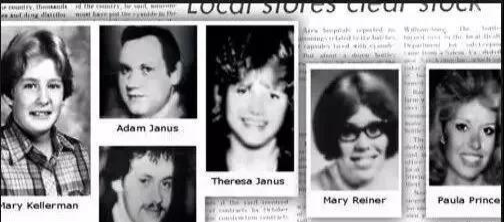

但意外发生在1982年9月29日清晨,芝加哥12岁女孩玛丽吃下一片强生的泰诺胶囊,很快暴毙。几天内,芝加哥附近连续多人因为服用泰诺泰诺死亡。原来,一些不法分子瞄准了泰诺。他们将泰诺的包装窜改,往里面加入致命氰化物。

强生忍痛召回3100万瓶泰诺,同时全面停售该产品。一周内,强生股票下跌18%;3个月内,泰诺的市场份额从37%下降到7%;强生直接损失超过1亿美元,品牌价值折损超过12.4亿美元。

泰诺投毒案发生后,强生对泰诺使用了三层防护,比FDA推荐的还多出两层。警告标签写道:“如果任何密封破损,不要使用该产品”。自此以后,三重密封保护成为全世界非处方药和多数包装食品的标准。

不仅如此,强生还以补偿消费者为名义,在各地印发价值2.5美元的泰诺抵用券,鼓励消费者购买新泰诺。几个月后,90%的老主顾就成了回头客。1989年,“泰诺”年销售额猛增至5亿美元。这是一次绝佳的危机公关案例。事实证明,只要立正挨打,积极补救,消费者往往会因为消费惯性再次购买企业产品。

上世纪90年代,适逢经济危机,强生增速开始放缓,为了保持高速增长的态势,时任CEO Larsen发起了一场兼并潮,1993-1996年间,强生先后收购了皮肤护理产品生产商RoC S.A和Neutrogena,买下了Eastman Kodak的诊断部门并与Ortho Diagnostic合并,整合成Ortho-Clinical Diagnostics。1996年,强生的销售额达到216亿美元,短短三年内增长了三分之一。

1996年以后,强生又吃掉了微创活检专业公司Biopsys Medical、心脏支架生产巨头Cordis Corporation和全球关节置换装置引领者DePuy,并从惠氏公司获得了美林(布诺芬)的经营权,1999年的销售额进一步增加到276亿美元。

在1997和1998年,强生的研发却出现了问题,研发管线里的9个曾被看好的产品,相继研发失败或进度延期,为了解决研发管线匮乏的问题,强生49亿美元收购了Centocor,并与Ortho Biotech合并组成Centocor Ortho Biotech。通过这起收购,强生获得了强生史上的第二个“现金牛”类克(英夫利昔单抗),这是强生自1000万美元换回促红素后,又一次撞上了大运,49亿美元换回了上千亿美元的销售收入,而且类克直到现在仍是最畅销的产品之一。

2018年,强生收到Fortive Corporation 收购爱惜康(Ethicon, Inc.)旗下高级灭菌产品事业部(ASP)的约束性要约,交易总价值为大约28亿美元。

2002布局新分子实体管线,ALZA于2002年正式并于强生,ALZA是当时载药技术领域的领头羊,其渗透泵技术,透皮贴技术、脂质体技术和植入技术都引领着世界,而且成功开发的产品年销售额高达数十亿美元,这次合并使得强生获得了芬太尼透皮贴和哌甲酯控释片等重磅炸弹,在强生新分子实体管线最薄弱的几年里,起到巨大的承上启下的作用。

2003年,以23亿美元收购Scios,获得了治疗充血性心力衰竭药品;

2017年,以295亿美元收购Actelion,获得了其在肺动脉高压方面的药物和管线;

2020年,以65亿美元收购Momenta,扩充自身免疫管线布局。

2022年2月强生与MersanaTherapeutics达成10亿美元合作协议,共同开发3款新一代ADC药物;同月强生与Remix Therapeutics达成10亿美元的合作协议,Remix将开发三种适用于Janssen的免疫和肿瘤学靶点。

1.大而全模式下对细分领域进行精而专布局

强生制药业务呈现出典型的大而全特征,其制药业务领域囊括了肿瘤、免疫、心血管、代谢、神经系统、肺动脉高压、抗感染及疫苗领域。

在大而全的模式下,强生进一步开启了对于骨髓瘤的垄断式布局:在多发性骨髓瘤领域,强生曾推出过硼替佐米和达雷妥尤单抗(Darzalex)这两款成功的血液肿瘤产品。这还只是开始,强生仍在不断拓展领地。2022年,强生/传奇生物的BCMA-CAR-T疗法Carvykti、BCMA/CD3双抗Tecvayli接连获批上市。

这一系列的产品,涵盖了多发性骨髓瘤全线程治疗资格,使得强生在多发性骨髓瘤领域拥有了一条其他人难以逾越的护城河。

2.拆分聚焦核心领域

2022年9月,强生在官网发布公告,宣布将专注于消费者健康产品的新公司命名为“Kenvue”分拆上市。Kenvue于今年1月4日提交了IPO申请,上市完成后,强生将继续持有公司至少80.1%的股份表决权。强生现任首席执行官表示,瘦身后的强生将加倍投入研发,公司约65%的研发资金将用于制药业务,另外35%将用于医疗器械。

3.自研并购双举措填补业务空白

在交易并购方面,2022年强生在制药业务方面达成了17项合并/授权协议,与多家国内外生物技术公司达成合作,开发新型疗法。强生对于并购标的选择重点考虑早期的机会,这些机会处于高度未满足的医疗需求领域,具有明显的差异性,公司有评估和开发这些药物的内部能力和专业知识。展望未来,强生也“并不反对更大的交易”。

强生将继续朝着2025年600亿美元的医药销售额目标增长,为了实现这一目标,强生计划到2025年为现有13种重磅产品提交36份新适应症申请,申请批准14种新药,预期每种新药的平均年销售额将达到10亿美元,其中5种新药潜在销售额达到50亿美元。这些产品将是到2025年业绩增长的主要动力。

1.先进的制造技术

强生公司被全球灯塔网络(Global Lighthouse Network)授予了七个灯塔称号,这是所有公司中最多的。全球灯塔网络由世界经济论坛与麦肯锡公司于2018年共同建立,以推动各种工业领域的制造商更全面、更包容地采用第四次工业革命技术,以提高效率和生产力,同时保护环境。强生公司的成功主要因素在于提高端到端的客户体验,先进的制造技术提高了强生公司的效率和连通性,同时保持对质量的承诺,增强了对地球的可持续发展效益,提高了周期时间和对患者、消费者和客户的可见性。

2.全数字化平台

在新泽西州的Bridgewater,强生公司的DePuy Synthes通过实施一个全数字化平台,确保骨科医生为每个病人接收到合适的器械和工具,减少了浪费并缩短了手术室的准备时间。这个平台使用了图像识别和人工智能算法预测主要关节置换手术可能需要的产品范围,这样的数字化处理方式减少了专注于物流的接触点,留出更多时间来满足客户需求和患者护理。这也使得手术室的运行更为高效,并在一定程度上缓解了在特殊时期的一些痛点。

3.创建一站式的订单管理

在伦敦,强生视力护理建立了高效系统管理。这个系统利用先进技术如基于智能的呼叫路由和自动应答来创建动态虚拟呼叫中心,以应对消费者购买习惯的变化,改善了客户体验,使得强生的客户满意度调查得分在2017年的85.5%上升到2020年的91.9%,仅次于亚马逊。

4.采用跨部门多样化的产品线来平衡商业风险

任何公司都无法预测生物技术的更替节奏,无法得知下一种跨时代的新科技是什么,也无法保证自己的重磅药能一直卖得好。况且,对于药企而言,专利断崖期是一道大坎,很可能导致销售额大幅缩水。

强生的跨部门多样化产品战略摊平了这些不确定性所带来的风险,可以从容应对专利悬崖和新技术的冲击。强生的业务范围分布在制药、医疗设备和保健消费品三个主要板块,每一个体量都非常大,而且产品线丰富。一旦某一款产品或药品销售额下降,其他产品也能帮忙补上。而且,医疗设备和保健消费品不受专利悬崖的影响。

5.优良健全的财务状况

强生未必是最好的研发企业,但巨大的资产、健康的现金流和AAA的债务信用评级,给足了它底气。只要是强生看中的技术和企业,一般没有它买不起的。

不过,相对于其他制药巨头,不差钱的强生在买买买上却相当谨慎。作为一个价值追求者,它所专注的是性价比高的Best Deals,很少为了增大企业体量而进行巨额并购。

6.外部创新

强生的外部创新不同于其它药企简单的BD合作,而是有其更深邃和丰富的内涵。

首先,它在全球的四个区域(波士顿、旧金山、伦敦和上海)设立了创新中心,目的是在行业内寻找先进的科学技术。通过这些创新中心,强生与卓越的科学家和企业家建立深入的联系和沟通。其次,强生的JJDC风险投资基金不断投资于创新公司,一旦某个公司获得成功,强生可以优先购买。此外,强生还在全球设立了10多个JLABS孵化器,它们所孵化的新技术和新想法,强生都能近水楼台先得月与他们合作。虽然很多制药巨头纷纷模仿这个“外部创新模式”,但强生势不可挡,目前来看做得最好。

从无菌敷料到现在的医疗巨头,强生走过了136年的岁月,强生始终致力于推进健康事业,并且始终坚持以开放发展的眼光对待时代与科技的进步。

强生没有生物初创企业缺钱缺人的窘境;不差钱的强生在并购路上稳扎稳打,追求价值不冒进;多样化的产品线,尤其是医疗设备和健康消费品的搭配,平衡了制药版块的种种风险;深邃而丰富的外部创新机制让公司永葆活力。

————————————————

————————————————

风险提示:本内容仅代表原创方或原作者的分析、推测与判断,登载于此仅出于传递信息之目的,并不意味着世喜资产赞同其观点或证实其描述,也不代表世喜资产与原创号或原作者有任何代理或合作关系。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,世喜资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表世喜资产的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本号转载文章大部分已获原创号或原作者授权,但部分文章推送前我们未能与原创号或原作者成功取得联系,若涉及版权问题,请通过本号后台联系我们。