又是跟着涨知识的一天!在过去的11篇“威”观核查系列文章中,萌新小K和大神小P围绕信息系统核查展开了一系列讨论,包括监管新规解读、分行业的信息系统核查关注点分析等,想必大家对于信息系统核查的背景、重难点均有了一定的了解。本篇作为“威”观核查系列文章的“收官篇”,在之前讨论的基础上,小K和小P就毕马威信息系统核查服务情况进行了讨论,让我们看看从中能得到怎么样的收获。

划重点之一:信息系统核查适用行业

小K:嗨,小P,非常感谢你之前的分享。通过往期“威”观核查系列“解读篇”的学习,我对《监管规则适用指引-发行类第5号》等监管要求有了更深刻的了解;通过对“行业篇”的学习,我对适用的行业范畴,不同行业业务特征、核查重点及测试方法也有了更具象的认识;通过“技术篇”的学习,我理解了上市监管关注核心问题和毕马威的应对,数据安全和数据质量问题应对,而舞弊造假的专题案例亦让我深受启发;通过“服务篇”的学习,我知道了原来可以在信息系统核查之前,通过健康检查的形式实现早“诊断”、早“治疗”。总之,每个“威”观核查分享都很精彩,通俗易懂且发人深省。

小P:嗨,小K,你总结的非常到位。我们分享的所有案例也都是源于真实的经验积累,很高兴你能从中有所收获,信息系统核查对于各行各业的适用情况,希望能够铭记于心。

划重点之二:信息系统核查方法论

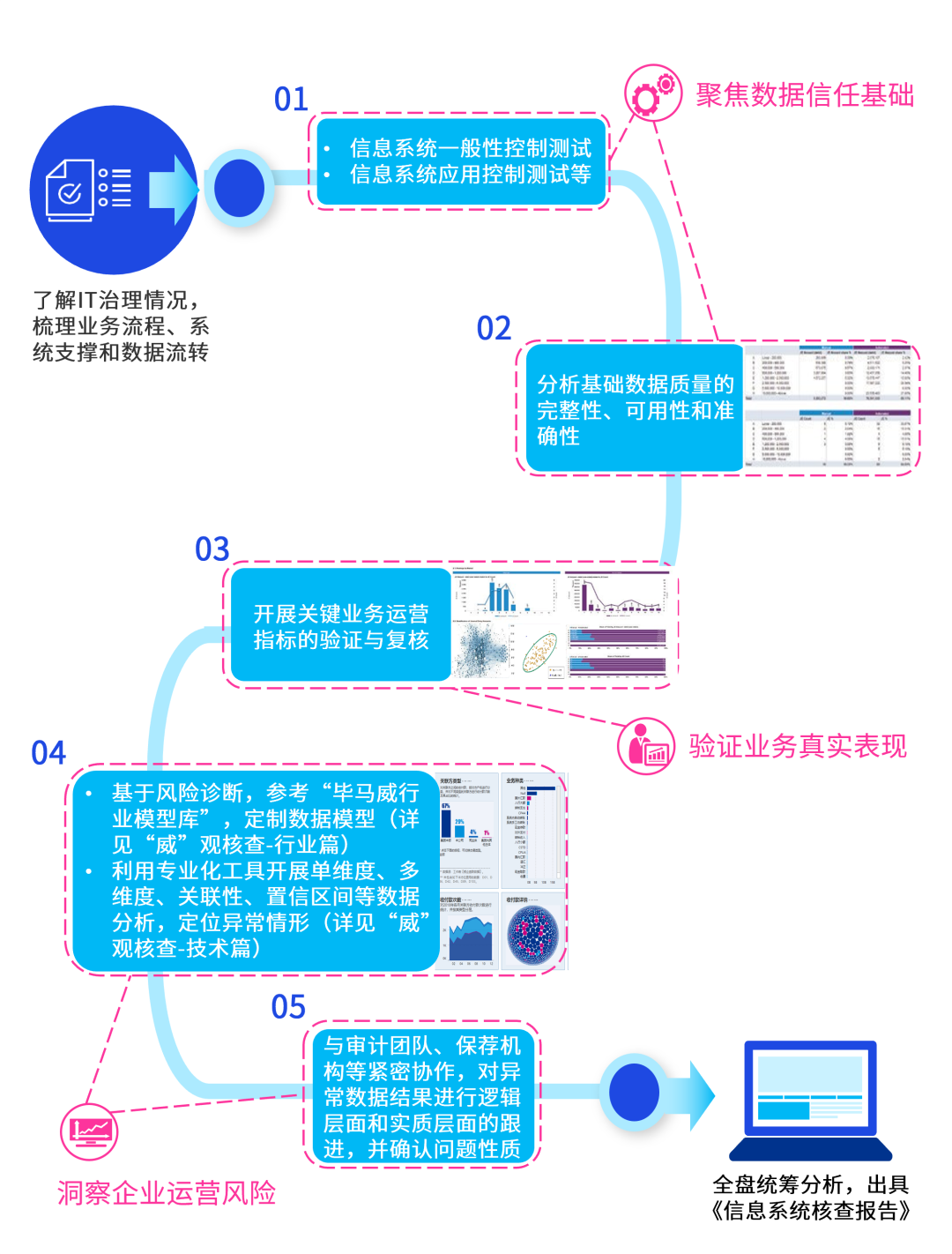

小K:是的,看来新规之下,大部分企业在IPO过程中,都是需要开展信息系统核查的。此外,结合之前的分享,我总结了信息系统核查的关键流程步骤,如下图所示。

小P:你总结的很好,信息系统核查的几大步骤缺一不可。

在聚数焦据信任基础方面,需要审阅企业的信息系统管控情况,良好的信息系统管控基础是后续一系列数据分析的前提。

在验证业务真实表现方面,针对企业运营相关的核心业务指标,通过对基础数据的梳理、复算和分析,评估企业关键业务表现与系统底层数据的匹配程度。

在洞察企业运营风险方面,利用毕马威丰富的行业经验,结合企业实际的业务形态,基于风险场景构筑数据模型,利用全量业务数据及财务数据进行风险筛查,定位异常业务活动,揭示企业运营和管理潜在风险。

划重点之三:信息系统核查的价值

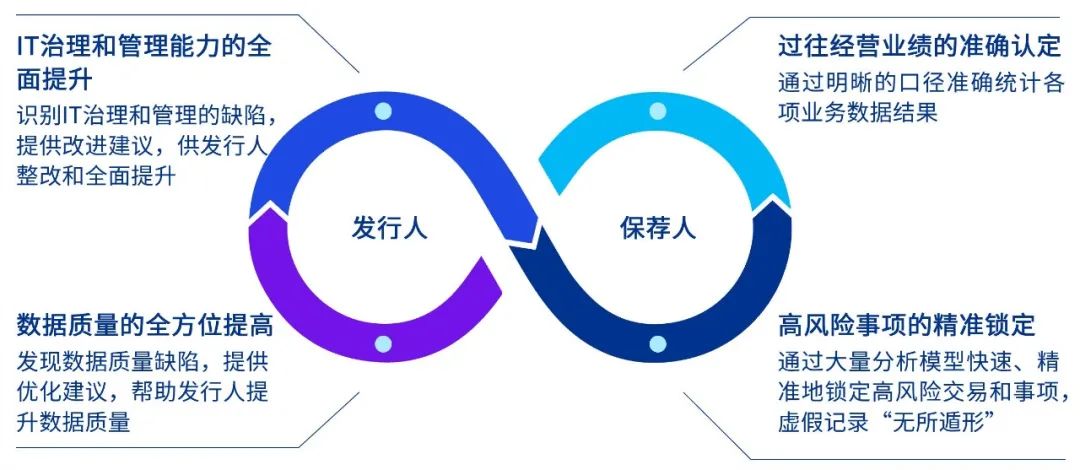

小K:信息系统核查是很多企业上市过程中的“必办事项”。除此以外,我们在信息系统核查服务中,可以为发行人和保荐人提供哪些价值呢?

小P:站在发行人的角度,我们的服务可以帮助发行人梳理系统数据流,识别数据质量问题,挖掘潜在风险,加强内部控制等,进而提升企业的“综合竞争力”。站在保荐人的角度,我们的服务可以帮助保荐人更准确的诊断发行人过往的经营业绩,并精准锁定高风险的交易事项,以验证业绩的真实性、保障企业披露业绩的准确性。

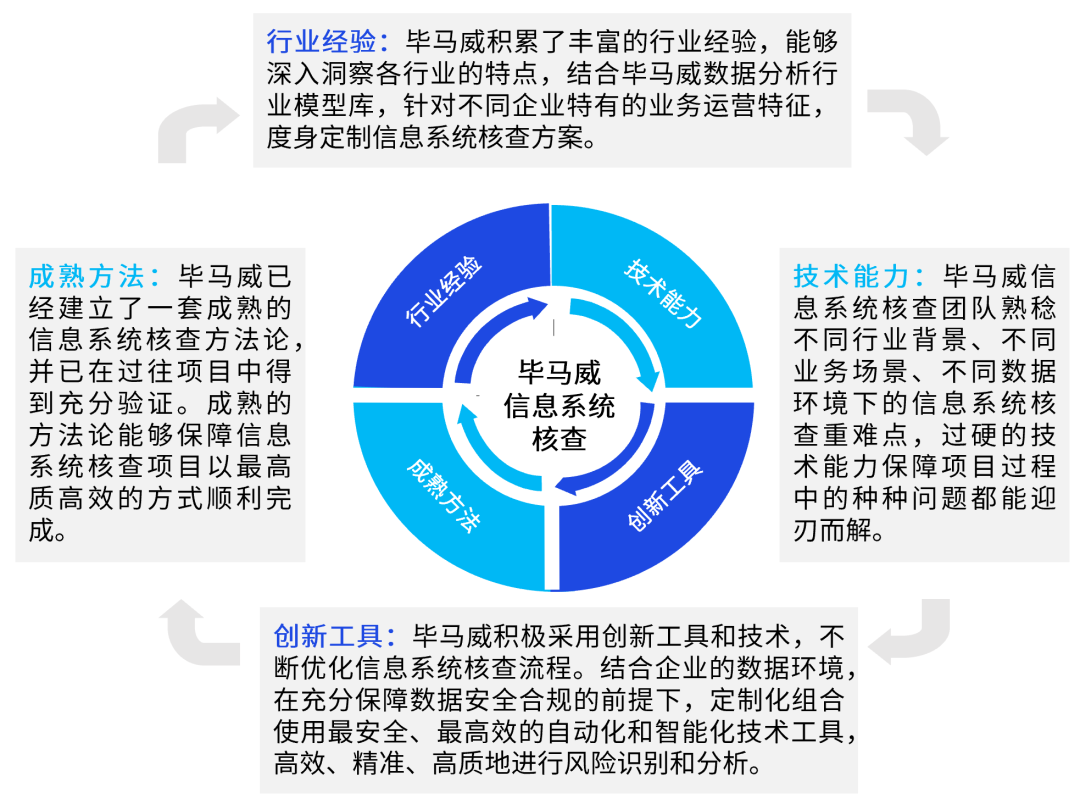

划重点之四:毕马威信息系统核查能力

小P:此外,毕马威积累了丰富的行业经验,建立了信息系统核查的成熟方法论体系,团队专业技术能力卓越,并充分利用各类创新工具,优质高效地完成各类信息系统核查项目。

划重点之五:毕马威信息系统核查团队

小K:信息系统核查如此专业,那一定离不开专业的信息系统核查团队了。

小P:是的,要做好每一个信息系统核查项目,需要大量的高素质和经验丰富的核查团队成员。要服务好广大的拟上市企业,需要有一支数量庞大且分布广泛的团队。毕马威在北京、上海、广州、深圳、南京、杭州、成都、 重庆、郑州等全国多地办公室均配备了信息系统核查服务团队,团队总人数数百人,业务辐射到全国,数百个信息系统核查项目案例。如有信息系统核查相关需求,欢迎通过文章下方的邮箱地址联系到相关服务负责人进行磋商。

小K:谢谢小P今天的分享!太棒了!看来毕马威在信息系统核查服务方面确实很具备优势!

小P:你说的没错!毕马威还多次与监管机构沟通,熟知监管机构的最新要求,工作质量亦得到了广泛认可。希望长达半年之久的“威”观核查系列分享,能在信息系统核查的监管要求、实践重点、趋势动向等方面给大家带来更多启发。毕马威信息系统核查团队也将继续紧密关注行业动态,在未来持续给大家带来更多的热点分享哦!

毕马威将持续关注证监会监管要求和动向,并及时与各位分享。毕马威一直注重从行业经验和技术能力等方面培养跨界人才,只有更好的把握行业的新趋势、新动态,掌握特定行业经营和管理的特点,才能更加有效地发挥团队的技术能力,据此毕马威也赢得了众多保荐人的信任。作为专业的咨询服务机构,我们一直致力于为客户提供高效且卓越的服务,期待与更多保荐人和企业合作开展信息系统专项核查工作。

张京京

资本市场主管合伙人

毕马威中国

jeanne.zhang@kpmg.com

梅放

风险咨询主管合伙人

毕马威中国

frank.mei@kpmg.com

董常凌

信息科技风险管理与鉴证服务

主管合伙人

毕马威中国

jason.dong@kpmg.com

宣杰

信息科技风险管理与鉴证服务

合伙人

毕马威中国

eric.xuan@kpmg.com

斯小霆

信息科技风险管理与鉴证服务

总监

毕马威中国

jason.si@kpmg.com

李雨蒙

信息科技风险管理与鉴证服务

总监

毕马威中国

yumeng.li@kpmg.com

胡建南

信息科技风险管理与鉴证服务

副总监

毕马威中国

jj.hu@kpmg.com

李欣

信息科技风险管理与鉴证服务

副总监

毕马威中国

stella.li@kpmg.com

任艺

信息科技风险管理与鉴证服务

经理

毕马威中国

amy.ren@kpmg.com

牛文杰

信息科技风险管理与鉴证服务

经理

毕马威中国

david.niu@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。