“这是的第1452篇原创文章”

在之前的文章中所长反复强调,科技才是经济增长的第一驱动力。

海对岸的美国用其多年历史表明,以创新为主导的纳斯达克长期收益率远远高于道琼斯,目前,全球市值最高的一批企业也是诸如苹果、亚马逊、Google、微软这些科技企业……

所以,放在国内,其实答案都告诉你了,以硬核创新为主的科创板未来将大大强于主板,未来的超大市值企业也必然更多出现在科创板中。

别的不说,今年国内经济表现是公认的不太好,整体复苏大大低于预期,但我们看下图,科创100的成份企业在2023年业绩预期,整体营收、盈利增速依然高达23%、49%,大环境哭爹喊娘,但这却仍旧风景独好。

不过话说回来,虽然科创板未来前景大好,里面会出不少引领未来的超级大企业,但科创板50万的开户门槛还是有些高了,这无疑将很大一大批朋友拒之门外;另一方面,硬科技企业研究难度也极大,机会十分不好把握,一个不注意就会踩雷。

所以投科创板最简单的方法还是直接选择科创板相关的指数,一方面可以分享到国内科技创新的红利,另一方面还非常稳妥、让人放心,感兴趣的朋友直接选择科创100ETF华夏(588800)即可。

今天,我们要讲的也正是科创100ETF华夏(588800)中的南微医学。

01

价值事务所业绩暴涨

《价值事务所》的老读者应该都清楚,所长在过往的文章中一直有强调,企业的发展同人一样,从来都不是线性的,所以,最好不要用线性思维强行推算公司的业绩情况。

就好比南微医学,2020-2021两年利润增速一直大幅跑输营收,2022又基本算是白玩一年,但如果往前再倒追两年,则是利润增速大幅跑赢营收。2023年前三季度,南微医学又交出营收17.5亿元(+15.4%)、扣非归母3.8亿元(+74.4%)利润增速大幅跑赢营收的好成绩,这个好成绩还是在Q3有反腐影响的背景下实现的,23Q3单季度收入6亿元(+8.4%),扣非归母净利润1.2亿元(+22.3%)。

总之,在公司业绩公布之前,一切预测近乎都是徒劳,当然不止南微如此,绝大多数企业其实都是如此,就好比《价值事务所》,你让所长预测下个月我们能实现多少营收,所长也说不出来。

所以,去预测企业某季度、某半年甚至某年的业绩,然后追业绩涨、杀业绩跌,真真是一件很无聊的事。

02

价值事务所国货之光

别看南微医学一年的营收就20亿,但这里面已经有近一半的营收来自海外,是个国际化程度非常高的企业。前三季度国内市场销售收入10.23亿元(+9.12%),国际市场销售收入7.23亿元(+25.71%),海外占整体营收的41.3%。

而这41.3%的海外营收中,又以发达国家欧美为主,由于Q3公司没有披露具体数据,我们看一下H1的情况:2023H1海外的4.5亿营收中,美洲区市场销售收入约 2.02 亿,同比增长 21%;EMEA(欧洲、中东及非洲)市场销售收入 1.79 亿元,同比增长 21%。

作为一个销售医疗器械的企业,产品能得到欧美发达国家的认可,就足以说明公司的实力。

当下公司的营收基本都还来自于内镜诊疗耗材,说到这里也需要额外解释一下什么是内镜、什么是内镜诊疗耗材。

需要用到内镜的场景,包括胃肠、支气管镜检查(这些最常见,估计很多读者都做过),以及一些需要在内镜引导下进行的微创类手术,如息肉切除、狭窄扩张、胆汁引流、胆道取石等。

别看内镜小,但由于运用场景多(微创类手术越来越多),整个围绕内镜相关的医疗器械市场不小且增速还远超平均。

2017 年全球内镜器械的销售额为 185 亿美元,是世界第七大医疗器械领域,预计至 2024 年,全球内镜器械的销售额会达到 283 亿美元,年复合增长率为 6.3%,高于全球医疗器械行业复合增长率。

整个内镜医疗器械市场细分一下可以分成三块,这里面最大的自然就是内镜本身,约占了整体市场的50%,像我们之前分析过的迈瑞医疗、开立医疗就是做内镜的;接下来就是与之配套的内镜耗材(一些周边一次性消耗品),约占整个内镜市场26%的份额,我们今天的主角南微医学就是主做这个的,售卖的产品如止血的止血夹、切肿瘤的电刀、打麻药的注射器等等;还剩一个板块就是内镜设备,如主机、光源和处理器,大约占整个内镜医疗器械市场的24%。

南微的耗材布局非常全面,是国内产品最齐全的内镜耗材企业,拥有扩张类、活检类、止血和闭合类、EMR/ESD、ERCP、EUS 等六大子系列共计60 多种上百个规格系列的产品,可以为基于消化内镜的微创手术提供整体解决方案。难能可贵的是,不少产品都是国际一流、国内领先水平,这也是公司的产品能畅销欧美的原因,能在国内畅销,可能是有政策支持、有国产替代逻辑,能卖到对国内医疗行业略带歧视的欧美去,那就只能是有真的实力。

03

价值事务所新增长曲线已现

前文我们说到,内镜医疗器械市场中耗材只占了26%,最大的市场还是内镜本身。

南微医学其实也在做内镜,不过,不同于开立、迈瑞的可重复内镜「下图放一张所长前东家斥巨资(几百万)新购入的奥林巴斯内镜设备」,南微做的是一次性内镜。

其实要所长说,正常情况下,内镜就该是一次性的,毕竟这是要伸进人体内部的东西,再怎么消毒,都难保彻底干净。

《美国感控杂志》就曾发布过文章,称内镜在医疗器械交叉感染风险排行榜中位列第一,70%以上的内镜存在洗消不完全的问题,接近四分之三的常用内镜被细菌污染。但由于一次性内镜“代价”确实过高,一直不曾普及。

但随着一次性内镜技术的不断进步, 成本逐步开始下降,因此,市场也渐渐开始接纳一次性内镜了,只是现如今整体市场还是较小,尤其国内,可以直接说没有。

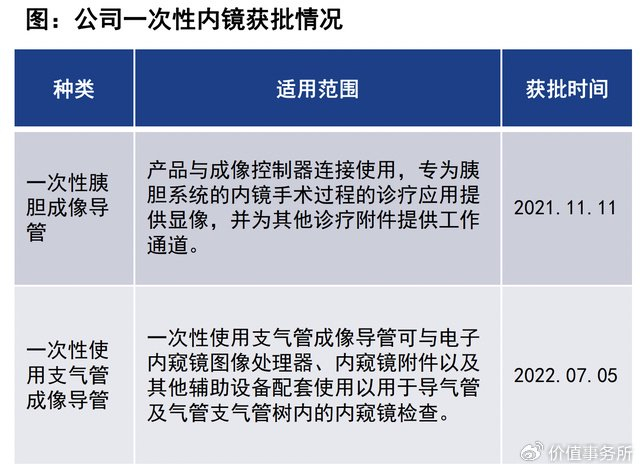

目前南微的一次性胆道镜和一次性支气管镜已经获批于国内上市(前者2021年11月获批,后者2022年7月获批),胆道镜也陆续成功在FDA、CE 及日本注册,除这两外,公司的一次性胆道镜延伸等产品正在加速推进中。

虽然由于获批时间尚短,公司这块业务占整体营收比还较少(今年上半年公司没单独披露相应销售额,不过2022年放量非常迅速,全年共实现营收1.9亿),考虑到这块业务未来增速更快且市场空间天花板比耗材还高,叠加这块业务在国内外基本都还没对手,所以可以说是南微独享的市场。这里面最棒的点在于,一次性内镜和公司之前的一次性耗材业务渠道完全重合,因此,这块业务所长非常期待。

除一次性耗材外,公司还有微波消融这个潜力业务,微波消融的原理就是通过热能加热肿瘤组织,使其凝固坏死,这个市场目前也处于非常早期,据 Grand View Research《Tumor Ablation Market industry report 2019》 分析,2018 年市场规模约 10.4 亿美元并以 12.5%的复合增长率快速发展,预计 2024 年市场规模达到 21 亿美元。

这块业务是南微的子公司康友医疗在做,其半年报显示,康友医疗2023H1实现销售收入 1.09 亿,同比增长18%。

当下南微的主营业务内镜耗材还有较大增长潜力,第二乃至第三曲线就已经出现,即便不考虑微波消融,只凭一次性内镜也是看头十足了。

04

价值事务所写在最后

除了一些老牌的医疗巨头外,现如今的新兴医疗企业绝大多数都有个共性,即都是被资本喂出来的,但这也不能怪他们,毕竟医疗就是一个资本密集型+科学家密集型行业,不借助外力,从一开始就活不出来。

我们看下图,南微的前三大股东全是一级资本,其中新微创本是第一大股东,减持到现在成为第二大,huakang原本有15%的股份,现在也减持一半多了,中科招商虽现在从未减持,但未来减持也是必然。

所以,对于很多新兴成长型医疗行业的企业,要想参与,就必须具备非常长远的眼光才行,不然,别的不说,就这一轮轮的一级资本减持,你就挺不过去。