风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

财官

33.33亿订单,创了历史新高。净利润却只涨了不到7%。

销售商品收到的现金净额,暴增2899.43%。

这个数字,财官查了(维权)三年的财报,头一回见这么猛的。$赢合科技(300457)

是财务魔术,还是真金白银?北向资金在加仓,瑞银也在买入。机构闻到什么味道了?

财官翻开这份财报,越看越觉得像一部谍战片。每一组数据都在说话,但说的可能是暗语。

今天,财官带你当一回经侦,拆开这家上海国资委旗下公司的账本。

01. 订单爆了,钱也到了,但利润为什么“慢吞吞”?

收到客户的订单33.33亿,同比增长101.64%,创出历史新高。

这个数字,直接砸在财官面前。翻倍增长,说明客户在疯抢公司的产品。

客户是谁?动力电池、储能电池、消费电池的头部企业,全都要。

订单翻倍,利润微增。这中间差了将近100个百分点。反常。

财官第一反应:是不是利润被费用吃掉了?或者,订单还没变成收入?

顺着现金流这条线往下挖,答案浮出水面。

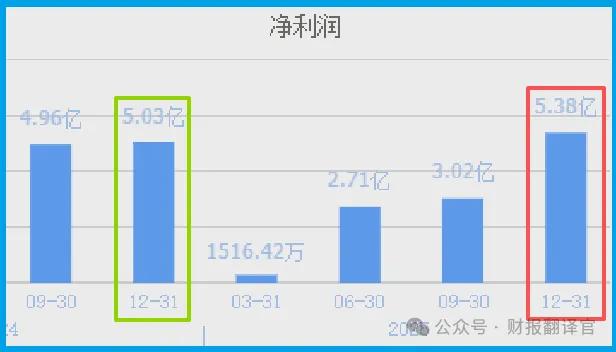

销售商品收到的现金净额高达7.95亿,比净利润5.38亿多了2.57亿。

更炸的是,这个现金净额同比增长了2899.43%,将近29倍。

钱,真的到账了。而且到得比利润多得多。

这意味着什么?意味着公司收到的大额预收款,或者前期订单的尾款集中回笼。客户不是欠账,是直接打钱。

02. 固态电池设备已交货,机器视觉藏着第二张牌

订单和现金对上了,财官继续追查“利润滞后”的原因。

翻到一条关键线索:赢合向国内某头部电池企业,发了一批核心固态电池设备。

固态湿法涂布设备、固态辊压设备、固态电解质转印设备,已经顺利到达客户现场。

这批设备用于客户国内工厂的中试线建设。注意,是中试线,不是量产线。

中试线意味着技术验证阶段,设备金额相对量产线较小,但战略意义极大。

这解释了为什么订单总额很大,但当期确认的收入和利润不多——部分长周期设备还在生产或安装中,收入要等验收才能确认。

另外,公司有自主研发的机器视觉技术。在锂电设备里,机器视觉用于缺陷检测、定位控制,是提高良率的关键。

这家公司不只会造设备,还会“看”设备。

03. 行业逻辑:固态电池的“军备竞赛”刚打响

锂电设备行业,过去两年经历了产能过剩、价格战惨烈。

但固态电池的出现,像一颗深水炸弹。传统液态锂电池的能量密度接近天花板,固态电池是下一代方向。

头部电池企业纷纷建设中试线,谁先跑通工艺,谁就能卡位下一个十年。

设备商是第一批受益者。尤其是前中段设备——涂布、辊压、叠片,技术壁垒最高。

这家公司作为上海国资委旗下的锂电设备前中段主要供应商,天然占据优势。

固态电解质转印设备,这个细分品类,国内能做的厂商一只手数得过来。

财官判断:固态电池的设备订单,将在未来两年进入爆发期。这家公司已经拿到了“入场券”。

04. 商业模式:双主业“一攻一守”

公司有两大业务板块:锂电池自动化装备与服务,以及电子烟业务。

锂电设备是进攻型资产。订单驱动,客户集中,单笔金额大。33.33亿订单就是最好的证明。

电子烟业务是防守型资产。现金流稳定,不受锂电周期影响。两块钱互相补位。

这种“设备+消费”的双主业结构,在A股里不多见。

设备业务提供弹性和想象空间,电子烟提供安全垫。

财官注意到,新签订单不仅包括动力电池,还有储能电池和消费电池设备。储能是下一个万亿赛道,消费电池受益于AI终端放量。

三个细分赛道同时发力,订单的含金量很高。

05. 估值分析:35倍市盈率,是“国资委低估”还是“市场看不懂”?

动态市盈率35倍,市净率2.73倍。

放在普通锂电设备公司里,35倍不算便宜。但放在固态电池+机器视觉+国资委背景的维度里,这个数字就有意思了。

同行业的固态电池概念公司,市盈率普遍在50倍以上。机器视觉公司,更是动辄60倍起步。

35倍,比上不足,比下有余。

北向资金在加仓,瑞银等外资机构也在买入。外资的选股逻辑,通常是看现金流和订单能见度。

7.95亿的现金净额、33.33亿的订单,这两个数据对外资有致命吸引力。

财官的看法是:市场可能还没完全定价“固态电池设备先行者”这个标签。一旦中试线验证通过,进入量产线招标,估值逻辑会重新洗牌。

06. 财官总结

收一下。

净利润5.38亿,增长6.96%。销售商品收到的现金净额7.95亿,暴增2899.43%,且高于净利润。

收到客户订单33.33亿,增长101.64%,创历史新高。

数据闭环已经形成:订单爆炸→预收款到账→现金暴增→利润待确认。这不是财务造假,这是收入确认的时间差。

真正的看点是固态电池设备。三款核心设备已交付头部客户中试线,这是从0到1的突破。

机器视觉技术、国资委背景、双主业结构,构成了安全边际。

35倍市盈率,在固态电池设备赛道里,属于“打折区”。北向和瑞银的进场,验证了这一点。

风险提示:固态电池产业化进度不及预期,中试线到量产线存在技术迭代风险。电子烟业务面临监管政策不确定性。

财官的独特观点:市场都在炒固态电池“电解质材料”,却忽略了设备才是最先兑现业绩的环节。卖铲子的人,比挖金子的人更早赚钱。

财官说:订单是明天的饭,现金流是今天的饭。两碗都端在手里,才能吃得安稳。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。